Eksperci Industrial Agency przedstawiają charakterystykę regionów w mniejszych ośrodkach. Sektor magazynowy, aktualne trendy oraz podsumowanie roku 2025.

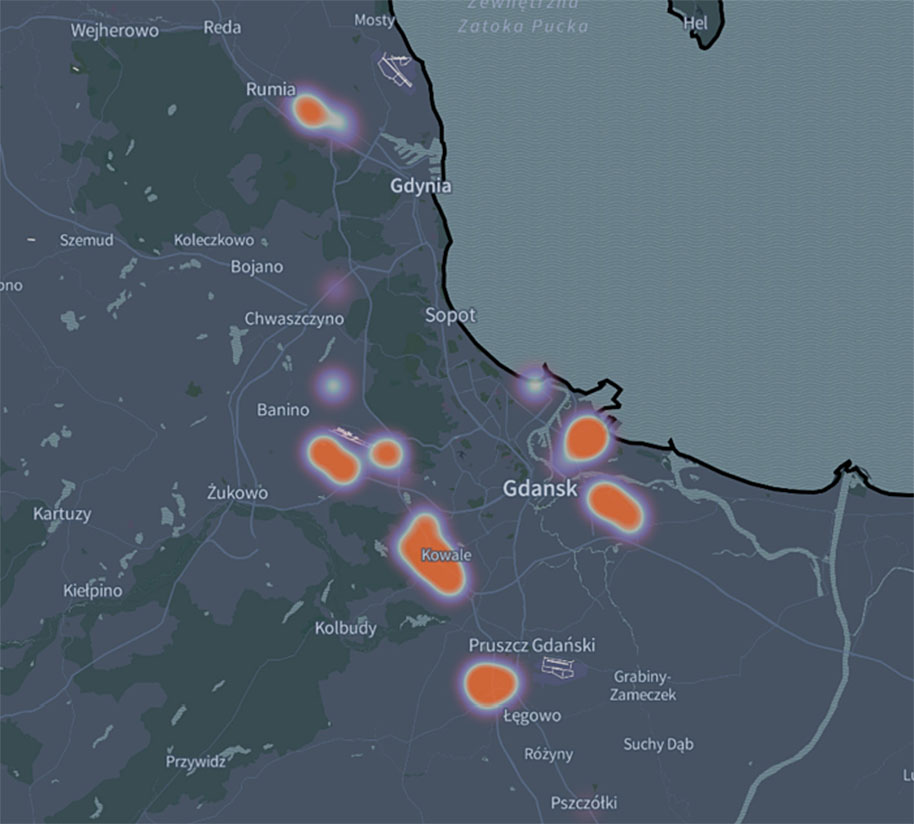

Trójmiasto

Rynek w liczbach:

- 1,8 mln mkw. istniejącej powierzchni

- 180 tys. mkw. w budowie

- 4,20 -5,30 – czynsz euro / mkw./ miesiąc

Rynek magazynowy w Trójmieście pozostaje jednym z najszybciej rozwijających się rynków regionalnych w Polsce. W ciągu ostatnich 5 lat rynek niemal podwoił swoją wielkość, co pokazuje, jak szybko rozwija się ten hub logistyczny.

Struktura popytu w regionie opiera się na operatorach logistycznych oraz firmach z sektora e-commerce. Firmy te

odpowiadają za znaczną część transakcji najmu w regionie. Rozwój infrastruktury i rosnące przeładunki w portach w Gdańsku i Gdyni wzmacniają rolę Trójmiasta. Jest to ważny ośrodek obsługujący handel w regionie Morza Bałtyckiego.

Dodatkowo w Trójmieście rozwijają się wielopoziomowe łańcuchy dostaw oparte na logistyce portowej. Operatorzy logistyczni rozdzielają operacje na kilka stref magazynowych. Na przykład w sąsiedztwie portów, w pobliżu obwodnicy i głównych ośrodków transportowych oraz w granicach miasta.

– Rynek magazynowy w Trójmieście pozostaje jednym z najszybciej rozwijających się rynków regionalnych w Polsce. Na koniec 2025 roku całkowite zasoby nowoczesnej powierzchni magazynowej w regionie przekroczyły 1,8 mln mkw., a kolejne projekty znajdują się w fazie budowy lub planowania. Dynamiczny rozwój regionu wspierany jest przez rosnące znaczenie portów morskich oraz rozwój infrastruktury transportowej – Dorota Koseska, Director, Industrial Agency

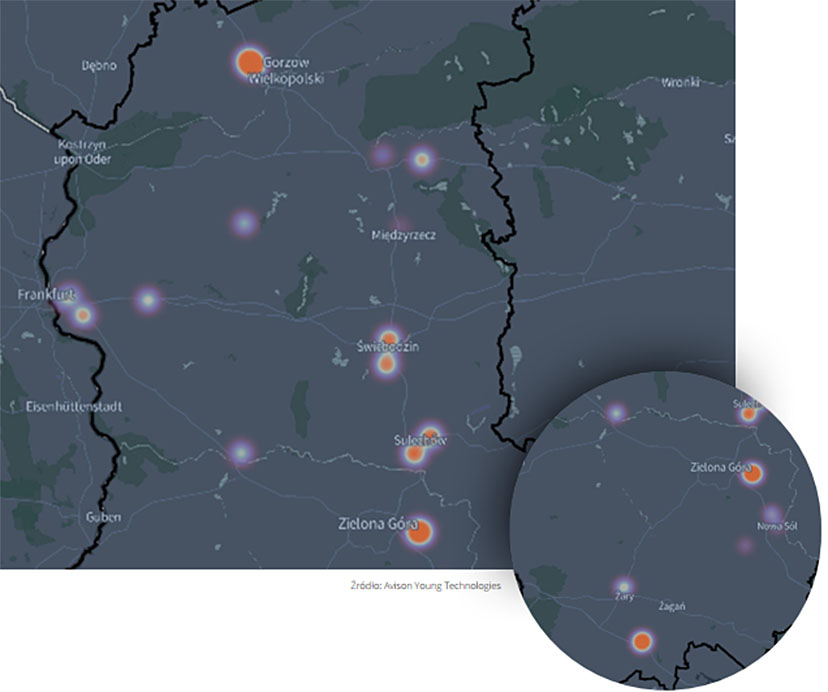

Polska Zachodnia

Rynek w liczbach:

- 1,7 mln mkw. istniejącej powierzchni

- 35 tys. mkw. w budowie

- 3,70 -4,50 – czynsz euro / mkw./ miesiąc

W województwie lubuskim rynek magazynowy rozwijał się stabilnie. Ponadto jest kluczowym regionem logistycznym Polski Zachodniej. Natomiast deweloperzy często realizowali inwestycje w modelu BTS i ograniczali ryzyko nadpodaży.

W przypadku operatorów logistycznych i firm e-commerce obsługujących rynki zagraniczne pojawiły się duże umowy. Natomiast w strukturze popytu znaczący udział mieli najemcy prowadzący działalność międzynarodową.

W Świebodzinie, Zielonej Górze czy Gorzowie Wielkopolskim rosła konkurencja pomiędzy nowymi projektami a istniejącymi parkami magazynowymi. Właściciele starszych obiektów reagowali większą elastycznością cenową. Dodatkowo atrakcyjnymi pakietami zachęt, a to wzmacniało pozycję negocjacyjną najemców.

Dominowały na przykład zachęty w postaci okresów bezczynszowych oraz dopłat do adaptacji powierzchni. Ważna była także możliwość elastycznego zwiększania zajmowanej powierzchni w ramach jednego parku magazynowego.

– Województwo lubuskie wyróżnia się jednym z najwyższych udziałów operacji logistycznych powiązanych bezpośrednio z rynkiem niemieckim w Polsce. W wielu parkach magazynowych nawet ponad połowa najemców prowadzi działalność o charakterze międzynarodowym. Region należy także do najszybciej rozwijających się lokalizacji typu ostatni przystanek przed rynkiem zachodnim, gdzie magazyny pełnią funkcję buforową dla dostaw realizowanych just-in-time do zachodnich odbiorców – Katarzyna Burlińska, Senior Consultant, Industrial Agency

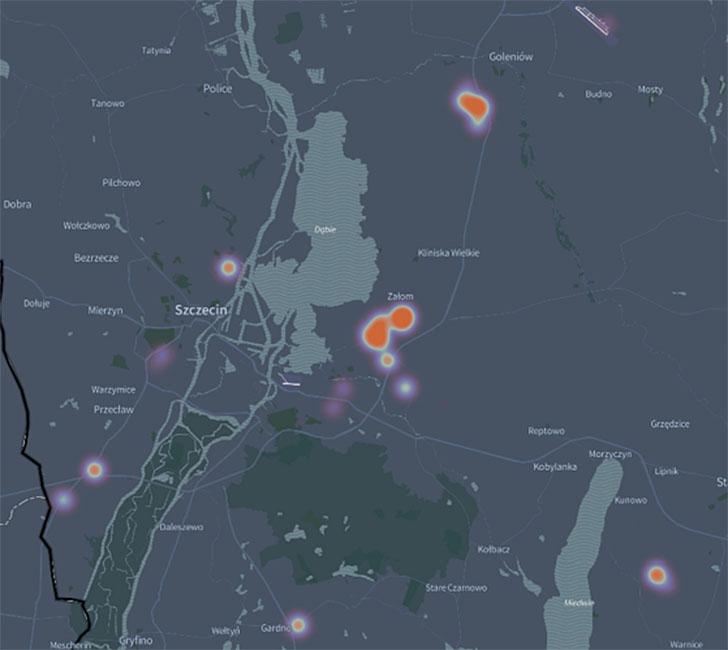

Szczecin

Rynek w liczbach:

- 1,4 mln mkw. istniejącej powierzchni

- 75 tys. mkw. w budowie

- 4,10 -4,80 – czynsz euro/ mkw./ miesiąc

Rynek magazynowy w regionie Szczecina pozostaje mniejszy pod względem całkowitych zasobów. Rozwija się wolniej, ale stabilnie. Jest też mniej konkurencyjny pod względem liczby projektów. Nowoczesna powierzchnia magazynowa znajduje najemców stosunkowo szybko po oddaniu do użytkowania.

Województwo zachodniopomorskie należy do regionów o najniższym poziomie pustostanów w Polsce. Wynika to z ograniczonej podaży nowoczesnej powierzchni magazynowej.

Ponadto region odgrywa istotną rolę dzięki unikatowej lokalizacji i dostępowi do portów morskich. Infrastruktura transportowa, droga ekspresowa S3 oraz autostrada A6, sprzyja rozwojowi logistyki obsługującej handel międzynarodowy oraz transport portowy.

– Region Szczecina pozostaje ważnym ośrodkiem logistycznym w północnozachodniej Polsce, korzystając z bliskości granicy z Niemcami oraz portów w Szczecinie i Świnoujściu. Rozwinięta infrastruktura transportowa, w tym droga ekspresowa S3 oraz autostrada A6, wspiera rozwój projektów logistycznych obsługujących handel międzynarodowy oraz dystrybucję w kierunku Europy Zachodniej i krajów skandynawskich.

Całkowite zasoby nowoczesnej powierzchni magazynowej w regionie przekraczają 1,4 mln mkw., a popyt koncentruje się głównie w sektorze logistyki i dystrybucji międzynarodowej. Pomimo mniejszej skali rynku niż w największych hubach logistycznych w Polsce, Szczecin pozostaje atrakcyjną lokalizacją dla firm poszukujących powierzchni związanych z logistyką portową oraz obsługą rynków zagranicznych.

W dłuższej perspektywie rozwój regionu będzie wspierany przez inwestycje infrastrukturalne oraz rosnącą rolę portów w obsłudze handlu międzynarodowego – Dorota Koseska, Director, Industrial Agency

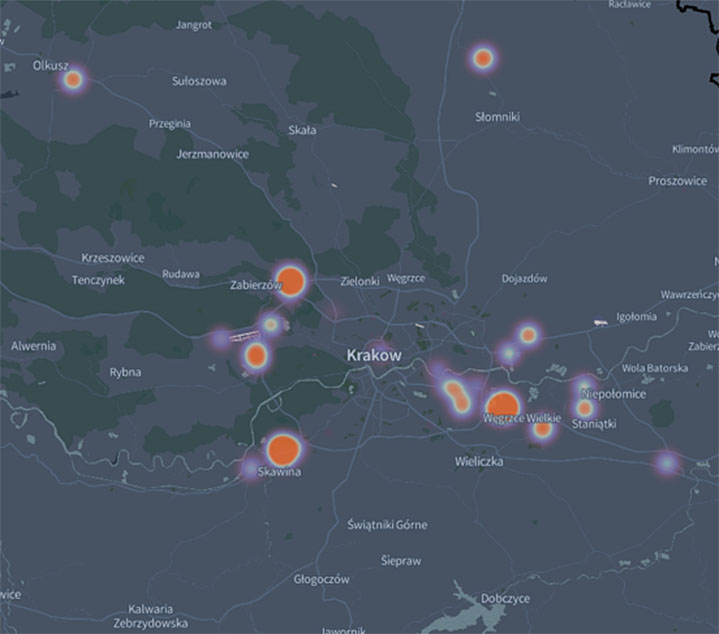

Kraków

Rynek w liczbach:

- 1,2 mln mkw. istniejącej powierzchni

- 12 tys. mkw. w budowie

- 4,80 -6,50- czynsz euro / mkw./ miesiąc

Rynek magazynowy w Krakowie jest niewielki, ale stabilny. To wyspecjalizowany ośrodek logistyczno-produkcyjny. Jego rozwój jest uzależniony od ograniczonej dostępności gruntów. Również skala realizowanych projektów była tutaj mniejsza. Deweloperzy podchodzili do nowych inwestycji selektywnie. Rynek rozwija się wolniej przez wysokie ceny gruntów i restrykcyjną politykę planistyczną.

Stabilność jest widoczna po stronie popytu, ale bez spektakularnych nowych ekspansji. Najemcy koncentrowali się na optymalizacji kosztów i utrzymaniu sprawdzonych lokalizacji. Rynek krakowski jest zorientowany na mniejsze i średnie moduły, które obsługują lokalną dystrybucję, e-commerce oraz produkcję lekką.

– Charakterystyczną cechą rynku była relatywnie niska dostępność dużych, nowoczesnych powierzchni. Ograniczona podaż powodowała, że poziom pustostanów utrzymywał się na umiarkowanym lub niskim poziomie, a czynsze bazowe pozostawały stabilne, często wyższe niż na największych rynkach logistycznych kraju ze względu na barierę gruntową i koszty realizacji inwestycji.

Podsumowując, w 2025 r. rynek magazynowy w Krakowie cechował się ograniczoną podażą, stabilnym popytem, selektywną aktywnością deweloperów oraz relatywnie wysokim poziomem czynszów. Był to rynek dojrzały, bardziej lokalny niż ogólnopolski hub logistyczny, rozwijający się w sposób ostrożny i zrównoważony – Łukasz Ciepły, Director, Industrial Agency

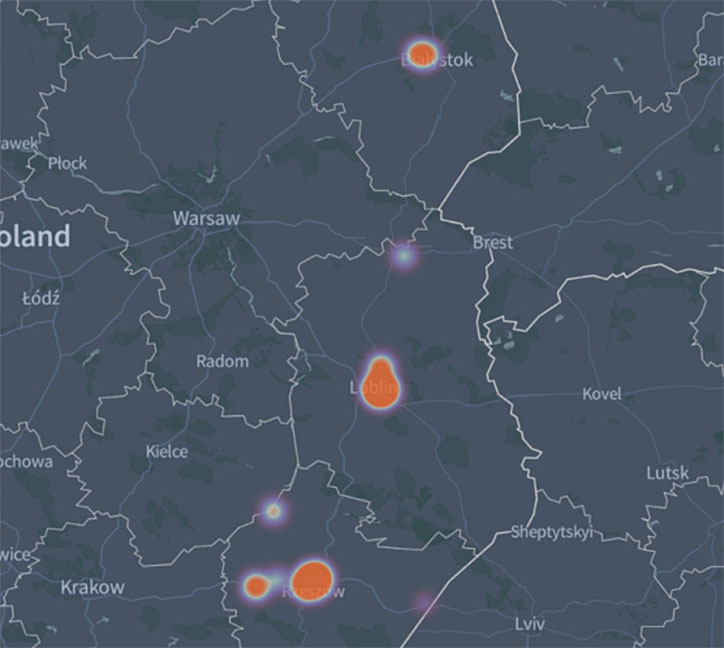

Polska Wschodnia

Rynek w liczbach:

- 1,2 mln mkw. istniejącej powierzchni

- 150 tys. mkw. w budowie

- 3,80 -5,50 – czynsz euro / mkw./ miesiąc

Tutaj deweloperzy działali ostrożnie. Projekty zabezpieczane są umowami najmu (pre-let) lub realizowane w formule BTS. W niektórych lokalizacjach poziom pustostanów był podwyższony, co zwiększało konkurencyjność warunków najmu.

Ponadto struktura popytu ma tutaj charakter operacyjny. Dominowały transakcje 3PL, projekty produkcyjne oraz dystrybucja regionalna. Istotny udział stanowiły renegocjacje umów.

Lublin i Rzeszów należy do najbardziej rozwiniętych rynków tej grupy, ze stabilnym popytem. Białystok pozostał rynkiem mniejszym i bardziej zależnym od pojedynczych projektów.

– Rynek magazynowy Polski Wschodniej funkcjonuje jako mniejszy od głównych ośrodków, ale coraz bardziej zauważalny w strukturze krajowej. Region umacniał pozycję jako alternatywa kosztowa dla projektów produkcyjnych i regionalnej dystrybucji.

Kluczowym czynnikiem rozwoju była poprawa infrastruktury drogowej, w tym postępy w realizacji S19 (Via Carpatia) oraz rozwój tras S17 i S7. Zwiększyło to dostępność logistyczną wschodniej części kraju i skróciło czas dojazdu do Polski Centralnej, co przełożyło się na większe zainteresowanie najemców – Łukasz Ciepły, Director, Industrial Agency

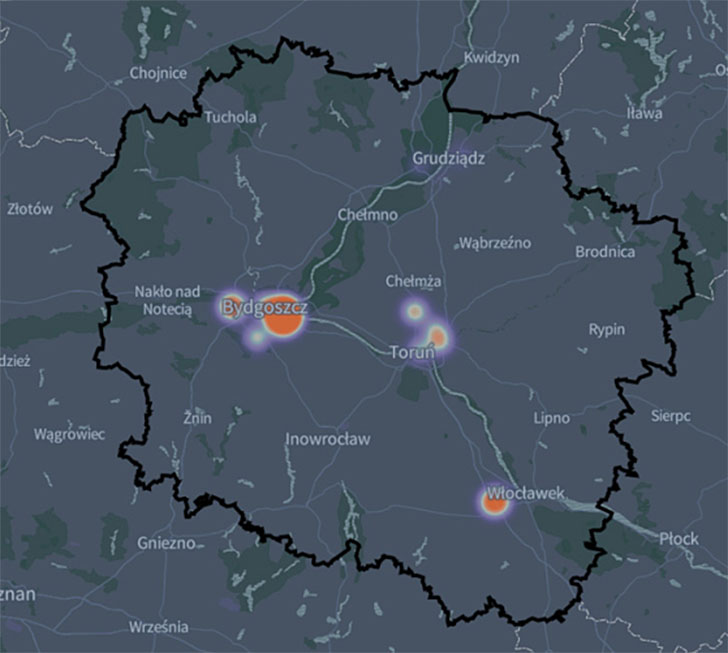

Bydgoszcz-Toruń

Rynek w liczbach:

- 950 tys. mkw. istniejącej powierzchni

- 50 tys. mkw. w budowie

- 3,50 – 5,30 – czynsz euro / mkw./ miesiąc

Rynek Bydgoszcz – Toruń pozostaje konkurencyjny kosztowo. Stawki bazowe na niższym poziomie niż w największych hubach logistycznych w Polsce, stanowi argument dla najemców szukających oszczędności operacyjnych.

Ten rynek najlepiej sprawdza się dla firm z sektora logistyki (3PL). Dodatkowo lekkiej produkcji oraz e-commerce, a te nie potrzebują największych wolumenów powierzchni. Natomiast cenią efektywność kosztową i centralne położenie w północnej Polsce. Region obsługuje dystrybucję na Pomorze,i do centralnej części kraju, a to czyni go atrakcyjnym dla operatorów regionalnych.

Rynek Bydgoszcz – Toruń charakteryzuje się też dużym udziałem inwestycji typu build-to-suit (BTS). Tutaj aktywność deweloperska jest ograniczona. Deweloperzy częściej realizują projekty dopasowane do konkretnych najemców.

– Inwestycje przemysłowe koncentrują się przede wszystkim wokół największych miast regionu, takich jak Toruń, Bydgoszcz, Grudziądz i Włocławek. Region korzysta z doskonałej dostępności komunikacyjnej zarówno do rynków zachodnich, jak i północnych.

Rynek magazynowy Bydgoszcz – Toruń w 2025 roku pozostał stabilny i kosztowo konkurencyjny, rozwijając się głównie w oparciu o projekty build-to-suit (BTS) oraz umiarkowany, lecz konsekwentny popyt najemców. Region oferuje nowoczesne parki logistyczne zapewniające optymalne warunki magazynowania – Katarzyna Burlińska, Senior Consultant, Industrial Agency.