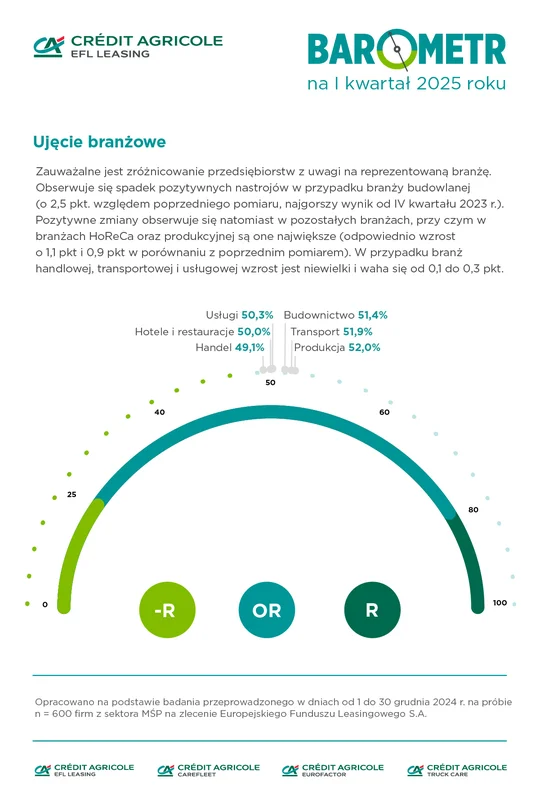

Słaba kondycja handlu w naszym kraju raczej nie ulegnie poprawie. Najnowszy Barometr EFL nie daje dużej nadziei. Subindeks dla tego sektora na I kwartał 2025 roku wyniósł 49,1 pkt., tylko o 0,1 pkt. więcej kw./kw.

Firmy handlowe nie widzą dobrych perspektyw rozwoju już od dłuższego czasu – ostatni raz odczyt przekroczył próg 50 pkt. ponad trzy lata temu (IV kwartał 2021). Wciąż zdecydowanie więcej przedsiębiorstw prognozuje spadek sprzedaży niż jej wzrost (20% vs. 9%). O nowych inwestycjach myśli tylko 7% zapytanych, najmniej wśród sześciu badanych sektorów.

Barometr EFL dla handlu na I kwartał 2025:

- Subindeks: 49,1 pkt. (+0,1 pkt. kw./kw.)

- Inwestycje: 7% przedsiębiorców planuje większe inwestycje, 69% podobny poziom inwestycji co kwartał wcześniej.

- Sprzedaż: 9% przedsiębiorców prognozuje wzrost, a 20% spadek sprzedaży.

- Płynność finansowa: 7% przedsiębiorców prognozuje poprawę płynności finansowej.

- Finansowanie zewnętrzne: 27% przedsiębiorców prognozuje większe zapotrzebowanie na finansowanie zewnętrzne.

– Subindeks dla sektora handlowego rośnie drugi raz z rzędu, jednak ta dynamika jest niemal niezauważalna. Zdecydowanie bliższy rzeczywistości jest obraz, jaki wyłania się z odczytów Barometru w perspektywie długoterminowej. Od ponad trzech lat wartość wskaźnika dla handlu nie przekroczyła progu 50 punktów, co oznacza, że firmy wciąż nie widzą realnych szans na rozwój swojego biznesu – mówi Robert Dudziński, dyrektor handlowy w Carefleet..

Robert Dudziński zwraca uwagę, że z taką sytuacją nie mamy do czynienia w żadnej innej branży objętej badaniem Barometru. Z pewnością nie bez znaczenia dla sektora pozostaje koniunktura w strefie euro. Istotne są również napięcia polityczne na linii UE-USA-Chiny. Jednak najnowsze dane dotyczące sprzedaży detalicznej napawają umiarkowanym optymizmem. Jak podał Główny Urząd Statystyczny w styczniu sprzedaż detaliczna wzrosła o 4,8% w ujęciu rocznym, co jest bardzo przyzwoitym wynikiem. Jednak do solidnego i długoterminowego wzrostu sektora potrzebujemy solidnego impulsu. Społecznego lub politycznego, a tego na razie na horyzoncie nie widać

Handel, podobnie jak w poprzednim kwartale, odnotował najniższy subindeks wśród 6 badanych sektorów przez EFL. Wartość Barometru EFL dla firm handlowych na I kwartał br. wyniosła 49,1 pkt. To o 0,1 pkt. więcej niż kwartał wcześniej. Choć drugi raz z rzędu mamy do czynienia ze wzrostem wskaźnika, to jednak sektor od grudnia 2021 roku ani razu nie uzyskał wyniku powyżej progu OR, który wynosi 50 punktów. Jest to wyjątkiem wśród sześciu badanych sektorów.

Słaba kondycja handlu napędza pesymizm

Na niską wartość subindeksu Barometru EFL dla handlu wpłynął przede wszystkim fakt, że w przypadku trzech na cztery badane obszary, opinie pesymistyczne przeważają nad optymistycznymi.

Tylko 7% firm planuje nowe inwestycje, podczas gdy ich ograniczenia spodziewa się aż 22% podmiotów. Najliczniejsze grono firm nie spodziewa się żadnych zmian w tym obszarze (69%).

Gorzej w ujęciu kwartalnym wyglądają opinie dotyczące sprzedaży. Tylko 9% firm liczy na większe obroty, ale aż 20% obawia się ich spadku. W ostatnim kwartale ubiegłego roku 11% firm planowało wyższą sprzedaż, a 16% obawiała się jej spadku. Największa grupa firm nie spodziewa się żadnych dużych zmian (71%).

Za niską sprzedażą idzie gorsza płynność finansowa firm handlowych. 20% obawia się słabszej kondycji finansowej, a tylko 7% jej poprawy, co również jest najniższym wynikiem wśród sześciu branż. 73% respondentów nie spodziewa się zmian w tym obszarze.

Tylko w kontekście finansowania zewnętrznego więcej respondentów wskazuje na wzrost zapotrzebowania niż na spadek (odpowiednio 27% i 3%). Jednak, tak jak w czasach prosperity i „normalności” zewnętrze finansowanie jak leasing czy kredyt było potrzebne głównie na inwestycje, tak teraz przedsiębiorcy dzięki niemu bardzo często płacą bieżące rachunki, wynagrodzenia czy zamawiają potrzebne towary.

Wartość głównego indeksu Barometru EFL na I kwartał 2025 roku wyniosła 50,7 pkt. Osiągnięty poziom jest o 0,1 pkt. niższy niż w IV kwartale 2024 roku.