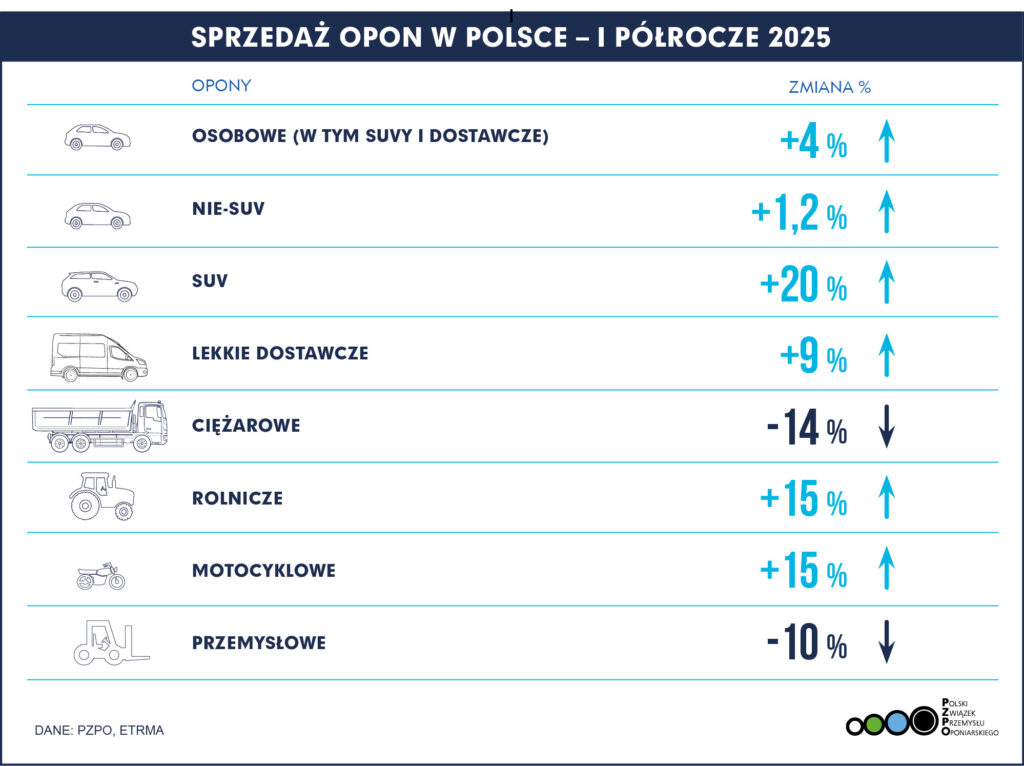

Sprzedaż opon w pierwszym półroczu 2025 roku kontynuuje wzrosty. Zwiększyła się o +4%, w największym segmencie opon do samochodów osobowych o +1,2%. W kategorii SUV zanotowano wzrost aż o +20%.

Mocne wzrosty notowano również w segmencie opon dostawczych +9%, rolniczych +15% i motocyklowych +15%. Natomiast spadki zanotowano segmencie opon przemysłowych -10% oraz ciężarowych -14%.

Sprzedaż opon idzie w górę, ale…

W drugim kwartale 2025 wzrostowe trendy utrzymywały się. Sprzedaż opon ogółem wzrosła o +2%, opon do samochodów osobowych o +1%, do SUV aż o +15%, dostawczych +1%, a motocyklowych aż o +20%. Ostatni wskaźnik jest związany z wyraźną sezonowością. Opony do maszyn rolniczych notowały wzrost o +2%, zmalała zaś sprzedaż w segmencie opon przemysłowych o -1% i ciężarowych o -11%.

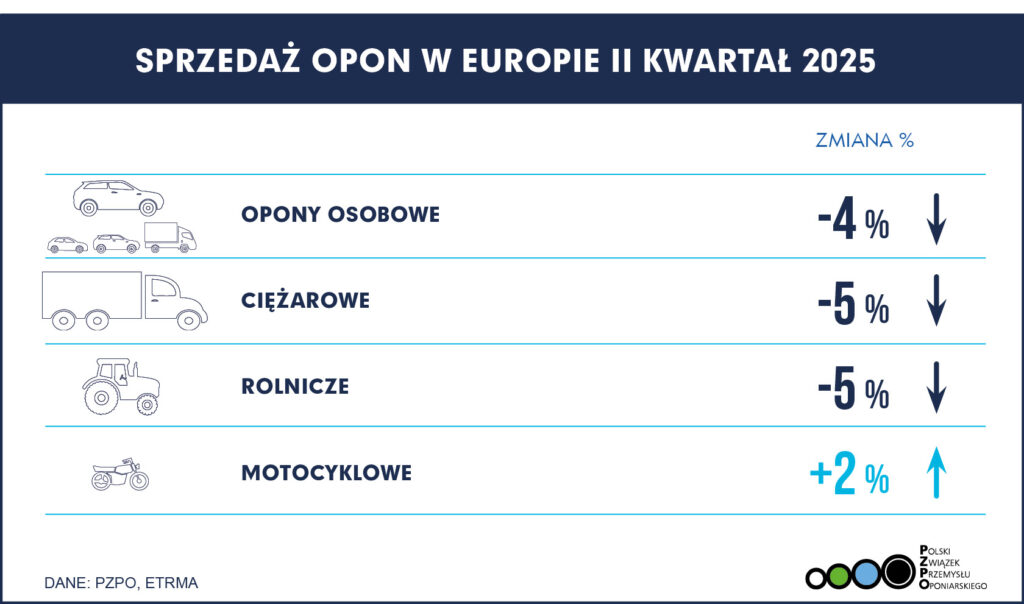

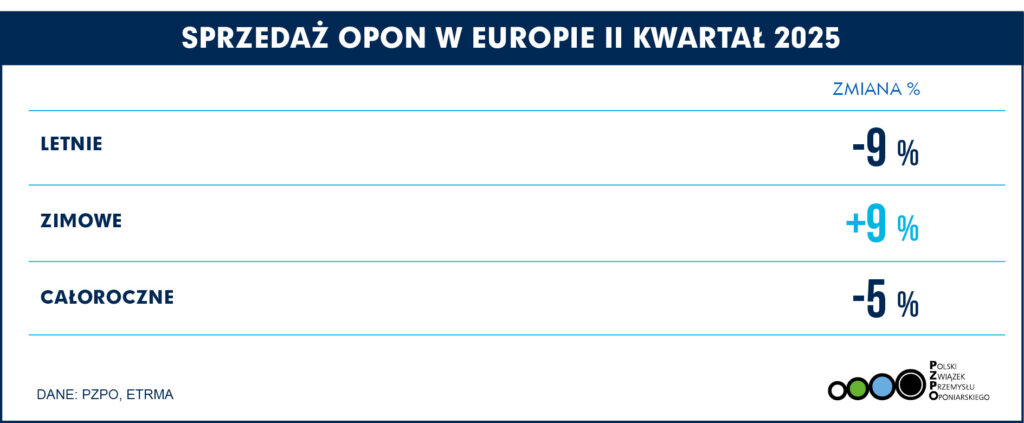

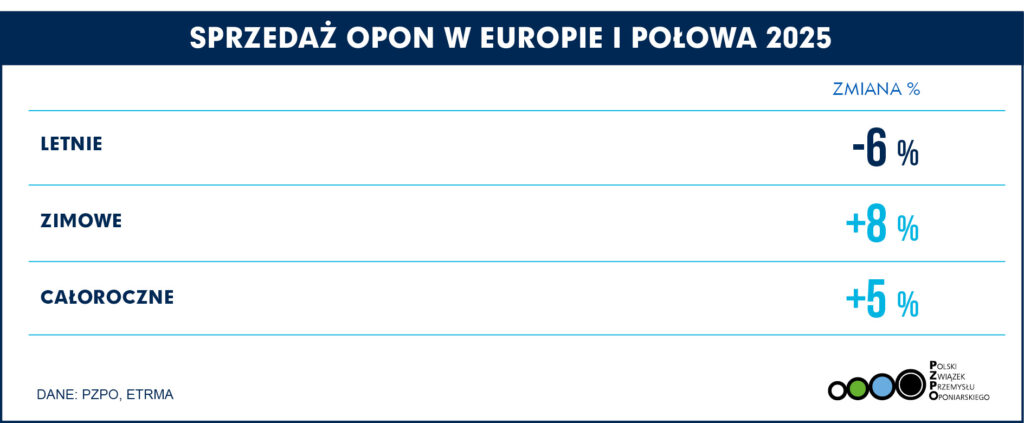

Z perspektywy rynku europejskiego zanotowano spadki sprzedaży w segmencie konsumenckim, jedynie opony motocyklowe i zimowe miały dodatnią dynamikę.

– W pierwszym półroczu 2025 roku rynek opon w Polsce, jak sprzedaż nowych samochodów, utrzymał pozytywną dynamikę, pomimo wyzwań makroekonomicznych i utrzymującej się niepewności w otoczeniu gospodarczym. Łączna sprzedaż opon do dystrybutorów wzrosła o 4% – co świadczy o stabilnym popycie, zarówno konsumenckim, jak i biznesowym. Największy segment – opony do samochodów osobowych – zanotował niewielki, ale pozytywny wzrost o 1,2%, natomiast segment SUV-ów wyróżnił się imponującym wzrostem aż o 20% – wskazał Rafał Spirydon, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO).

Rafał Spirydon zauważa, że odzwierciedla to trwający trend konsumencki. Rosnące zainteresowanie większymi, bardziej uniwersalnymi pojazdami, także w kontekście zmian klimatycznych czy jakości dróg. Dobre wyniki odnotowano również w segmentach powiązanych z działalnością operacyjną firm. Opony dostawcze wzrosły o 9%, wyraźne są też sezonowe skoki w segmentach rolniczym i motocyklowym.

Opony „made in Poland”

Członkowie PZPO to najwięksi w Polsce i na świecie producenci opon. Codziennie z ich fabryk w naszym kraju wyjeżdża ponad 140 tys. opon z napisem „made in Poland” do samochodów osobowych, ciężarowych, autobusów czy maszyn rolniczych i przemysłowych.

– Spadki w segmentach opon przemysłowych i ciężarowych są efektem wyhamowania inwestycji infrastrukturalnych oraz osłabienia tempa wzrostu w sektorze transportowym, które notujemy od końca 2024 roku. W szerszym kontekście, wyniki rynku opon wpisują się w umiarkowany, ale stabilny obraz polskiej gospodarki – prognozy PKB na 2025 rok wskazują na wzrost w granicach 2,5–3%, przy jednoczesnej presji kosztowej i ostrożnym podejściu konsumentów – dodał Piotr Sarnecki, dyrektor generalny PZPO.

Piotr Sarnecki zauważa, że w takich warunkach branża motoryzacyjna oraz powiązany z nią sektor części i serwisu wykazują się dużą elastycznością i odpornością. Warto jednak uważnie obserwować dalszy rozwój sytuacji w sektorze transportu ciężkiego i przemysłowego. Mogą wymagać dodatkowego wsparcia lub impulsów inwestycyjnych.

Jak wygląda sytuacja w innych krajach?

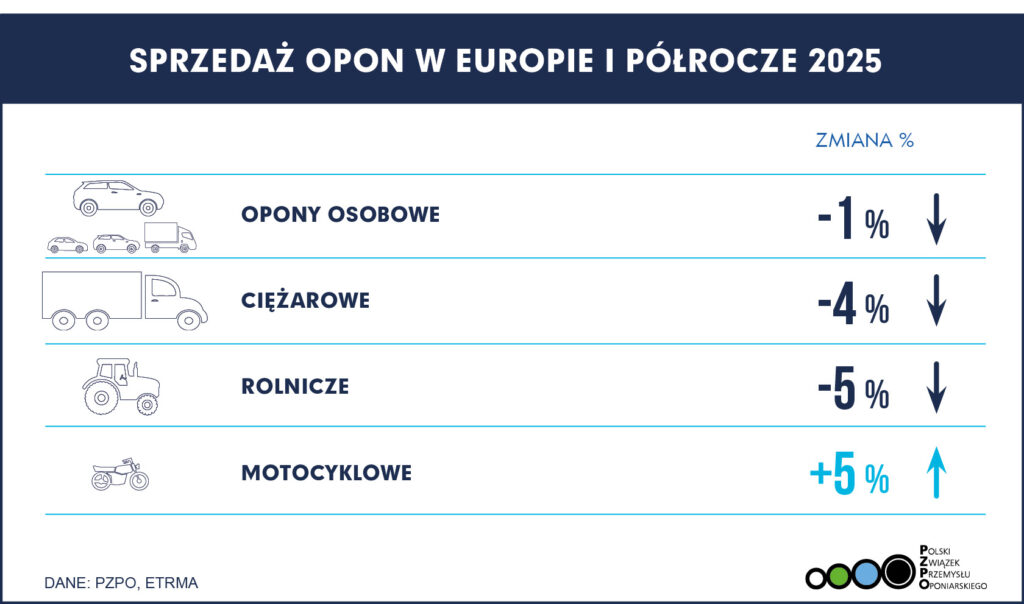

Europejskie tendencje w sprzedaży opon w drugim kwartale znajdują odzwierciedlenie w wynikach pierwszego półrocza. W segmencie konsumenckim spadek o 4% w drugim kwartale skutkował lekko ujemnymi wolumenami w pierwszym półroczu. Zarówno w segmencie opon ciężarowych, jak i rolniczych, drugi kwartał zasadniczo podążał za trendem w pierwszych trzech miesiącach. W rezultacie, z wyjątkiem segmentu motocykli, wolumeny są niższe niż osiągnięte w pierwszej połowie 2019 r. (przed kryzysem Covid). Prezentują się nastepująco: opony konsumenckie -2,8%, ciężarowe -14,3% i rolnicze -47%.

– Wydarzenia w drugim kwartale potwierdzają trudne otoczenie gospodarcze i geopolityczne, które nadal utrudnia budowanie zaufania na rynku i inwestycje. Jedynie segment motocykli i skuterów notował wzrosty – powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

Europejskie Stowarzyszenie Producentów Opon i Gumy (ETRMA) reprezentuje 14 członków korporacyjnych. Ich globalna sprzedaż stanowi 70% światowego rynku opon, w tym 8 z 10 największych liderów branży. Łącznie producenci ci utrzymują silną pozycję w Unii Europejskiej (UE) i krajach kandydujących. Posiadają ponad 80 zakładów produkcyjnych i ponad 20 centrów badawczo-rozwojowych. W sumie sektor oponiarski zapewnia prawie 500 000 miejsc pracy w całej UE.