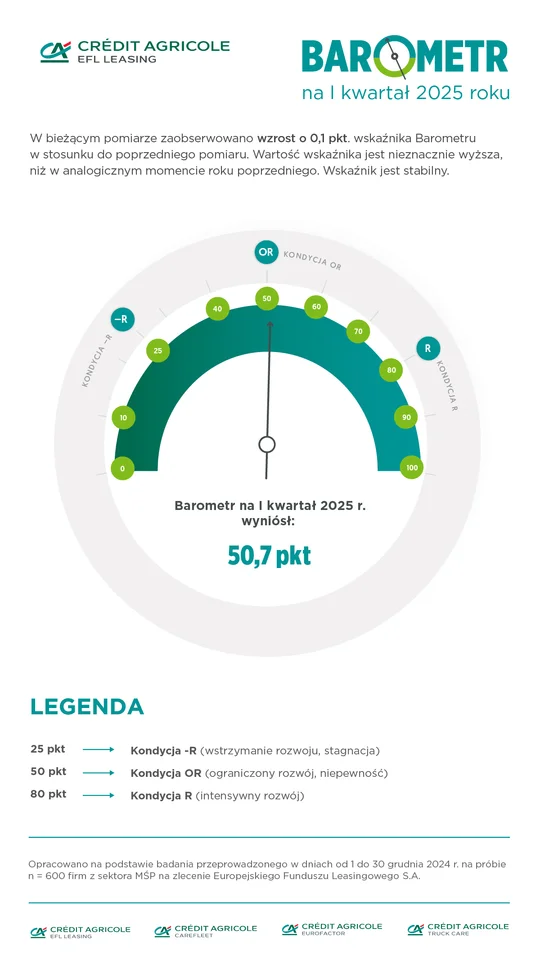

Nowy rok, a pewne rzeczy się nie zmieniają. Nastawienie przedsiębiorców do otoczenia gospodarczo-politycznego jest takie same jak jakiś czas temu. Odczyt Barometru EFL na I kwartał 2025 jest niemal taki sam jak ostatni ubiegłoroczny pomiar. Wyniósł 50,7% (+0,1% kwartał do kwartału). Firmy na ogół planują mniejsze inwestycje niż ich wzrost i raczej nie większą niż dotąd sprzedaż. Kolejnych miesięcy najbardziej obawiają się najmniejsze podmioty. Subindeks dla mikrofirm wyniósł tylko 48,6%, podczas gdy dla średnich już 55,5%. Co więcej, trzy razy więcej średnich firm niż mikro liczy na większą sprzedaż w I kwartale (24% vs. 8%).

Nowy rok, stara rzeczywistość – tak można w skrócie podsumować wyniki pierwszego w tym roku odczytu Barometru EFL. Bo choć od 1 stycznia obowiązuje kilka istotnych zmian, które w praktyce wpłyną na działalność firm w Polsce, jak choćby zmiany naliczania składek ZUS, to jednak z perspektywy przedsiębiorców nic tak istotnego na razie się nie zadziało, co wpłynęłoby na prowadzenie ich biznesów. Mówimy zatem o pewnej stabilności gospodarczej, której wbrew pozorom wszyscy potrzebujemy.

-Ostatnie lata to sinusoida pozytywnych i negatywnych wydarzeń, która uniemożliwiała prowadzenie w pełni efektywnego biznesu, planowania i inwestycji. Pierwsze miesiące tego roku pokażą, czy będzie ona kontynuowana. Rozpoczęcie prezydentury Donalda Trumpa, stagnacja zachodnich gospodarek czy majowe wybory prezydenckie w Polsce mogą wiele zmienić – mówi Radosław Woźniak, prezes zarządu EFL.

Nowy rok, lecz stary początek

Główny odczyt Barometru EFL na I kwartał 2025 roku wynosi 50,7% i jest o 0,1% niższy niż ostatni pomiar z 2024 roku. Wartość wskaźnika choć pozostaje niemal taka sama jak kwartał wcześniej. To wciąż pozostaje powyżej poziomu ograniczonego rozwoju (OR). Próg OR to poziom ograniczonego rozwoju firm z sektora MŚP, który w Barometrze EFL wynosi co najmniej 50%. Stanowi algorytm stworzony na podstawie danych zgromadzonych w trakcie badania przedsiębiorców dotyczących 4 sfer. Chodzi o poziom sprzedaży, planowane inwestycje w środki trwałe, płynność finansową i zapotrzebowanie na zewnętrzne finansowanie. Przyjmuje wartości od 0 do 100, przy czym zagregowany wynik powyżej 50% oznacza, że występują sprzyjające warunki do rozwoju sektora MŚP. Wynik niższy oznacza, że warunki te są niekorzystne. Wartość wskaźnika na poziomie 50,7% oznacza, że mikro, małe i średnie przedsiębiorstwa widzą szanse na rozwój w najbliższych miesiącach.

Pierwszy tegoroczny pomiar jest jednak niższy w ujęciu rocznym – w styczniu 2024 roku wyniósł 52,5%.

Spadek inwestycji, spadek przychodów

Analizując poszczególne obszary, które składają się na główny indeks Barometru, w pierwszej kolejności warto zwrócić uwagę na mniejszy optymizm inwestycyjny. Grupa przedsiębiorców wskazujących na wzrost inwestycji w porównaniu do minionego kwartału jest większa i wynosi 14% (w IV kwartale 2024 roku było to 10%). Mimo tego liczniejsze jest grono przedstawicieli firm, które planują mniej inwestować (22%). Kwartał temu inwestycyjnych pesymistów było 14%. Najwięcej respondentów planuje jednak podobny poziom inwestycji (64%).

W przypadku sprzedaży grupa optymistów maleje już czwarty kwartał z rzędu. Obecnie tylko 12,5% firm prognozuje większe przychody. Pod koniec roku taką opinię wystawiło 16% zapytanych. Rok temu optymistów było niemal dwa razy więcej, bo 21%. Niestety 17% firm spodziewa się skurczenia sprzedaży, podczas gdy w IV kwartale ubiegłego roku tak prognozowało 12% badanych. W ślad za gorszymi prognozami sprzedażowymi idą gorsze prognozy dotyczące płynności finansowej. Tylko 12% spodziewa się jej poprawy (kwartał wcześniej 15%). 18% firm obawia się pogorszenia kondycji finansowej, a 7 na 10 firm nie spodziewa się żadnych zmian w tym obszarze. Wzrost liczby ankietowanych przedsiębiorców jest widoczny w obszarze zapotrzebowania na finansowanie zewnętrzne. Więcej zewnętrznej gotówki potrzebuje dwa razy więcej przedsiębiorców niż kwartał wcześniej (24% vs. 12% w IV kwartale 2024).

Najmocniej boją się najmniejsi

Analizując wskaźnik Barometru EFL według wielkości przedsiębiorstw wyraźnie widać, że to najmniejsze podmioty najbardziej pesymistycznie oceniają swoją przyszłość. Wartość subindeksu dla mikrofirm na I kwartał 2025 wyniosła tylko 48,6% (-0,7%. kw./kw.), dla małych 50,1% (+0,1%. kw./kw.), a dla średnich 55,5% (+1,1% kw./kw.). Podmioty zatrudniające do 9 pracowników nie tylko mają najniższy indeks, ale i odnotowały spadek w ujęciu kwartalnym.

Na zdecydowanie niższy odczyt dla mikrofirm w porównaniu do większych kolegów wpłynęły opinie dotyczące inwestycji, sprzedaży i płynności finansowej. Tylko 1 na 10 mikrofirm planuje w I kwartale br. więcej inwestować (10%). W przypadku średnich ten wynik jest niemal trzy razy wyższy (30%). Podobny rozdźwięk widać w obszarze sprzedaży. 8% mikrofirm liczy na większe obroty, podczas gdy 11% małych i 24% średnich. Również średnie firmy lepiej oceniają swoją płynność finansową. 26% spodziewa się jej poprawy, podczas gdy tylko 11% małych firm i tylko 6% mikro.

Radosław Woźniak dodaje, że MŚP to liczna grupa firm i bardzo niejednorodna. Na jednym biegunie są średnie podmioty zatrudniające nawet kilkaset osób, a na drugim kilkuosobowe załogi. Choć ogólny wynik dla całego sektora MŚP jest przyzwoity i nie daje znaków do niepokoju, o tyle prognozy najmniejszych podmiotów nie są optymistyczne. A w końcu to mikrofirmy stanowią zdecydowaną większość tego segmentu. Zobaczymy, co przyniesie nowy rok.