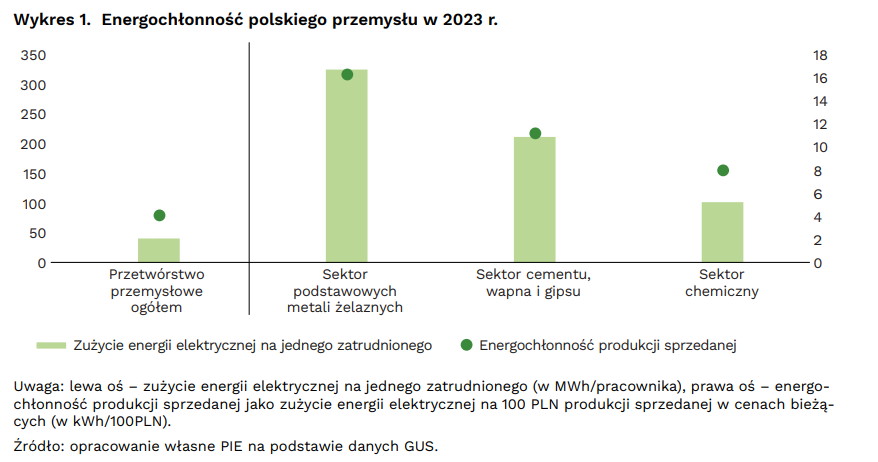

Dekarbonizacja przemysłu (szczególnie w branżach energochłonnych) wydaje się koniecznością. Wynika z założeń polityki klimatycznej UE, presji oraz rosnących cen energii elektrycznej. Aby zobrazować skalę, zerknijmy na rok 2023. W przeliczeniu na jednego pracownika w sektorach chemicznym, metali żelaznych oraz cementu, wapna i gipsu zużycie energii elektrycznej było aż 5 razy wyższe niż średnia dla całego polskiego przetwórstwa przemysłowego.

Również energochłonność produkcji sprzedanej w tych sektorach była trzykrotnie większa niż przeciętnie w przetwórstwie przemysłowym. Zmniejszenie emisyjności przemysłu i dostępność przystępnej cenowo energii są kluczowymi warunkami utrzymania konkurencyjności przemysłu energochłonnego w Polsce. Takie wnioski płyną z raportu Polskiego Instytutu Ekonomicznego „Przemysł net-zero. Dekarbonizacja bez utraty konkurencyjności”.

Kluczowe branże polskiego przemysłu zużywają dużo energii

Polski sektor stalowy, cementowy i chemiczny odgrywa istotną rolę na rynku unijnym. Polska jest trzecim największym producentem cementu w Europie, z produkcją na poziomie 16,8 mln ton w 2023 r. Jednak w sektorze stali w 2023 r. polska produkcja pokrywała jedynie 54% krajowego zapotrzebowania, notując istotny deficyt handlowy. Tymczasem produkcja UE zaspokajała 90% potrzeb wspólnoty. Produkcja stali surowej w Polsce spadła w latach 2019–2023 o 28%. Z kolei wytop stali pierwotnej odbywa się dziś jedynie w hucie w Dąbrowie Górniczej. Polska odpowiada również za 2,6% światowego eksportu złomu stalowego, będąc piątym eksporterem w UE. Przemysł chemiczny natomiast, z produkcją 19,4 mln ton w 2023 r., odpowiada za 30% krajowej produkcji nawozów. Boryka się jednak z presją importową, zwłaszcza z Rosji i Białorusi. Łącznie omawiane w raporcie branże energochłonne odpowiadały w 2022 r. za ponad 20 mln ton emisji CO₂, co stanowiło 7% całkowitej emisji CO₂ w Polsce.

Energochłonnie i kosztownie

Sektory te wykazują się wyjątkowo wysoką energochłonnością i kosztami produkcji. W 2023 r. zużycie energii elektrycznej w sektorze podstawowych metali żelaznych wyniosło 212 MWh na pracownika. W cementowym – 325 MWh, a w chemicznym – 102 MWh, przy średniej dla przetwórstwa przemysłowego na poziomie 44 MWh. Energochłonność produkcji sprzedanej wynosiła odpowiednio: 11,2 kWh/100 PLN w sektorze stalowym, 16,3 kWh w cementowym i 8,0 kWh w chemicznym. Wysokie koszty zużycia materiałów i energii stanowiły dominujący składnik kosztów. Ogółem: 79,2% w sektorze stalowym, 54,5% w cementowym i 70,7% w chemicznym – wobec 62,4% średnio w przetwórstwie przemysłowym. Szczególnie silne uzależnienie od węgla (udział 59,1% w miksie energetycznym Polski w 2023 r.) oraz kosztowne surowce energetyczne, w tym gaz ziemny, dodatkowo pogłębiają problem konkurencyjności tych branż na tle krajów UE i państw trzecich.

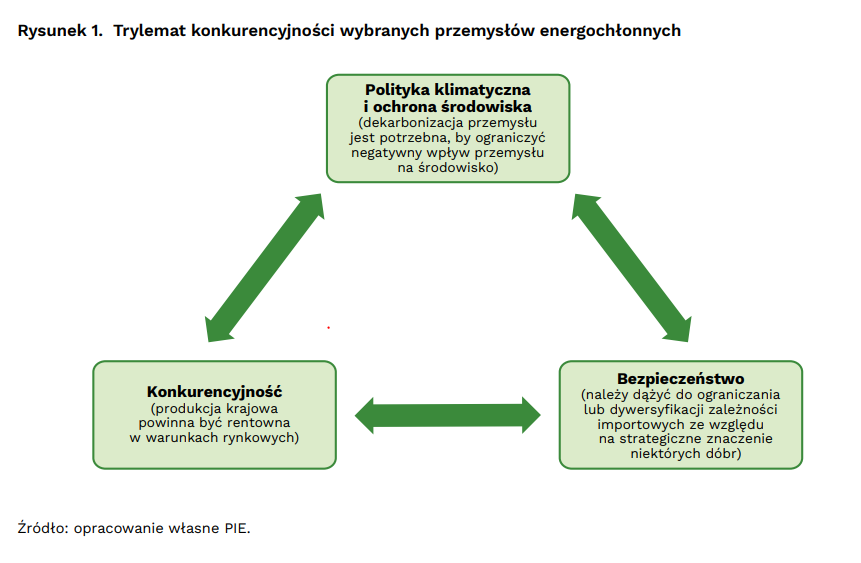

„Sektory stalowy, cementowy i chemiczny zmagają się z odmiennymi barierami w procesie dekarbonizacji – od ograniczeń technologicznych, przez wysokie koszty transformacji, po niedostateczne wsparcie infrastrukturalne. W przypadku przemysłu stalowego wyzwaniem jest dominacja emisyjnych technologii oraz niedostateczne wykorzystanie dostępnych surowców wtórnych. Branża cementowa boryka się przede wszystkim z emisjami procesowymi, których redukcja wymaga kosztownych i trudnych do wdrożenia technologii wychwytu CO₂. Z kolei sektor chemiczny, ze względu na swoją dużą różnorodność, potrzebuje zróżnicowanych rozwiązań i stabilnych ram prawnych, szczególnie w kontekście rozwoju niskoemisyjnego wodoru i wdrażania nowych technologii” – komentuje Marianna Sobkiewicz, starsza analityczka z zespołu klimatu i energii w PIE.

Dekarbonizacja przemysłu to lista wyzwań

Polski Instytut Ekonomiczny przeprowadził badania jakościowe z przedstawicielami przemysłu stalowego, cementowego i chemicznego. Wynika z nich, że respondenci co do zasady akceptują cele unijnej polityki klimatycznej i konieczność dekarbonizacji gospodarki. Jednocześnie dostrzegają poważne wyzwania związane z jej wdrożeniem. W ich ocenie brak jest spójnej i konsekwentnie realizowanej strategii przemysłowej w Polsce. Z kolei kompetencje dotyczące transformacji rozproszone są między różne resorty. Zwracają uwagę na potrzebę powołania instytucji odpowiedzialnej za realizację strategii przemysłowej oraz lepszą reprezentację polskich interesów w Brukseli. Krytycznie oceniają także nieskuteczność narzędzi takich jak dostosowywanie cen na granicach z uwzględnieniem emisji CO2 (Carbon Border Adjustment Mechanism, CBAM). Wskazują m.in. na brak szczelności mechanizmu na granicach UE oraz ryzyko działań ze strony państw trzecich. Te mogą celowo kierować eksportem niskoemisyjnych produktów na rynek unijny, a produktów wysokoemisyjnych na rynki poza UE, gdzie nie obowiązuje CBAM (tzw. resource shuffling).

W przypadku przemysłu stalowego, rozmówcy podkreślają konieczność szybkiej elektryfikacji produkcji. Najlepiej poprzez rozbudowę mocy w piecach łukowych (EAF), i ograniczenia eksportu złomu. Eksperci zwracają uwagę na przewagi konkurencyjne Polski w produkcji wyrobów długich. Jednocześnie wskazują na niedopasowanie struktury produkcji do krajowego zapotrzebowania. Podkreślają też ryzyko relokacji produkcji przez międzynarodowe koncerny działające w Polsce w przypadku wysokich cen energii i niewystarczające możliwości wpływu krajowych interesariuszy na unijną politykę. Branża hutnicza, mimo trudnej sytuacji, jest jednak postrzegana jako bardziej zorganizowana i skuteczna w dialogu z UE niż sektor chemiczny.

Przedstawiciele przemysłu cementowego wskazują na brak infrastruktury i legislacji niezbędnej do wdrożenia CCS jako główną barierę dekarbonizacji. W opinii respondentów, bez publicznego wsparcia i systemowego podejścia do budowy sieci przesyłu i magazynowania CO₂ przemysł ten nie przetrwa transformacji. Z kolei sektor chemiczny podkreśla swoją wewnętrzną różnorodność i złożoność procesów technologicznych. Przez to apeluje o zachowanie neutralności technologicznej w politykach UE. Branża nawozowa znajduje się pod silną presją importową, a jej konkurencyjność jest ograniczana przez wysokie ceny gazu ziemnego. Stanowi on zarówno surowiec, jak i źródło energii. Respondenci wskazują również na nierealność osiągnięcia unijnych celów dotyczących udziału wodoru RFNBO. Zwłaszcza w warunkach braku odpowiedniej infrastruktury i niskiej dostępności OZE w Polsce.

Dekarbonizacja nie bez wsparcia inwestycyjnego i zmiany prawa

Polski Instytut Ekonomiczny proponuje szereg działań, które pomogłoby polskiemu przemysłowi energochłonnemu zapewnić konkurencyjność w obliczu transformacji energetycznej:

- Stworzenie spójnych, długofalowych ram wsparcia dla dekarbonizacji przemysłów energochłonnych. Uwzględniając specyfikę sektora stalowego, cementowego i chemicznego.

2. Zapewnienie dostępu do taniej, niskoemisyjnej energii elektrycznej.

3. Rozwój infrastruktury przesyłowej dla wodoru i CO₂, a także magazynowania dwutlenku węgla na lądzie.

4. Zapewnienie znaczącego wsparcia finansowego – zarówno w formie dotacji, jak i preferencyjnych pożyczek. Najlepiej ze środków krajowych i unijnych, gdyż skala niezbędnych inwestycji przekracza możliwości przedsiębiorstw.

5. Wdrażanie technologii elektrycznych pieców łukowych (EAF) w branży stali oraz uznanie złomu za surowiec strategiczny, co ograniczy jego eksport.

6. Szybkie wdrożenie technologii wychwytu i magazynowania CO₂ (CCS) w sektorze cementu.

7. Elastyczne podejście do celów dotyczących zielonego wodoru i biometanu oraz wsparcie dla różnorodnych technologii dekarbonizacyjnych w przemyśle chemicznym.

8. Udoskonalenie ram prawnych dla zielonych zamówień publicznych aby stworzyć rynek zbytu dla niskoemisyjnych produktów.

9. Aktywne uczestnictwo Polski w kształtowaniu mechanizmu CBAM, aby zapewnić szczelność systemu i równe warunki konkurencji.

„Aby polski przemysł energochłonny mógł skutecznie przeprowadzić dekarbonizację i utrzymać konkurencyjność, konieczne jest szybkie uruchomienie wsparcia inwestycyjnego, rozwój infrastruktury dla nowych technologii oraz zapewnienie stabilnych, przewidywalnych ram regulacyjnych. Kluczowe będzie także aktywne uczestnictwo w kształtowaniu europejskich regulacji oraz stworzenie rynku zbytu dla niskoemisyjnych produktów. Tylko kompleksowa, zintegrowana strategia pozwoli polskim firmom sprostać wyzwaniom transformacji i wykorzystać szanse, jakie niesie zielona rewolucja przemysłowa – wskazuje dr Krzysztof Krawiec, doradca z zespołu klimatu i energii w PIE.