Polski rynek flotowy prześwietlił barometr firmy Arval Mobility Observatory. Podsumowanie można ubrać w słowa: rynek przyspiesza, ale bez elektromobilności. Podstawą do wyciągania wniosków są badania przeprowadzone w 30 krajach, w tym w Polsce.

Z najnowszego barometru możemy się dowiedzieć, że polskie firmy w dużym tempie rozwijają swoje floty. Aż 31% przedsiębiorstw chce w najbliższych trzech latach powiększyć liczbę posiadanych aut. Taki poziom deklaracji stanowi jeden z najwyższych wyników w Europie. Największa możliwość wzrostu widoczna jest w segmencie pojazdów dostawczych. W 39% ich użytkownicy planują powiększenia floty a grupa średnich przedsiębiorstw w 44% składa taką deklarację. Zmienia się także trend w pozyskiwaniu pojazdów z „drugiej ręki” we flocie. Obecnie jedynie 20% polskich przedsiębiorstw korzysta z takich aut. To niemal dwa razy mniej niż w reszcie Europy. Jednocześnie aż 52% polskich ankietowanych planuje wprowadzenie do flot samochodów z rynku wtórnego w ciągu najbliższych trzech lat.

Auto służbowe jako wyznacznik

Wzrost skali działalności to dziś główny motor napędowy rozbudowy flot w Polsce – aż 79% firm wskazało ten powód jako kluczowy. Co ciekawe, coraz częściej pojawiają się też argumenty związane z obszarem HR, takie jak rekrutacja talentów czy zatrzymanie kluczowych pracowników, które wskazało już 34% przedsiębiorstw – mówi Robert Antczak, dyrektor generalny Arval Service Lease Polska.

Robert Antczak wyjaśnia, że to pokazuje, iż auto służbowe zaczyna być traktowane nie tylko jako narzędzie operacyjne, ale też jako istotny element budowania atrakcyjności firmy na rynku pracy. Z kolei coraz większe zainteresowanie autami na potrzeby firmowych systemów car sharingu – deklarowane przez ponad 30% respondentów – świadczy o rosnącej potrzebie elastycznych i bardziej zrównoważonych modeli mobilności.

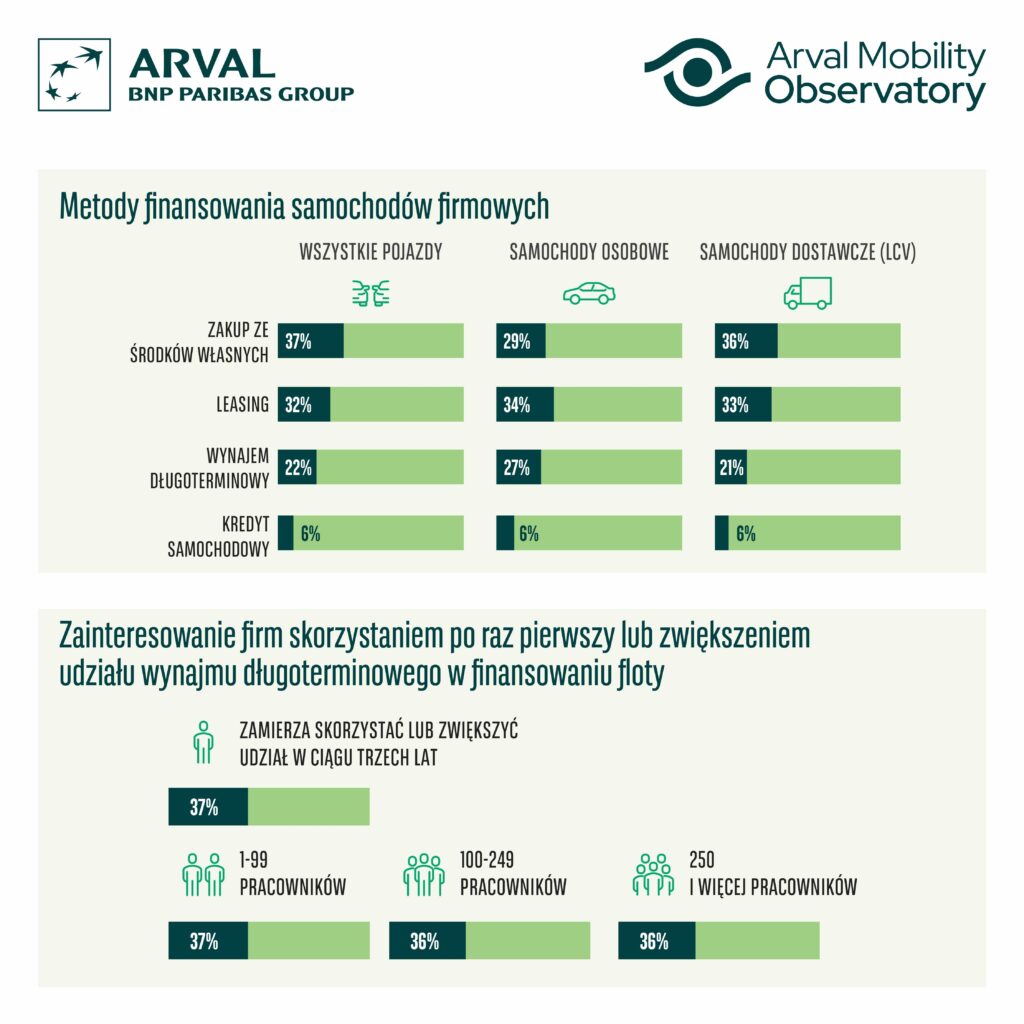

Jak finansujemy polski rynek flotowy?

Nadal zakup pojazdów na własność i leasing finansowy są najpopularniejszymi formami pozyskiwania aut, odpowiednio 37% i 32% wskazań. Obok dynamicznie rozwija się i rośnie w siłę wynajem długoterminowy, z którego korzysta już 22% ankietowanych firm. Deklaracje są jeszcze lepsze. Tu aż 37% przedsiębiorstw planuje jego wdrożenie lub zwiększenie udziału w strategii finansowania flot w ciągu najbliższych trzech lat. Wynajem zapewnia przewidywalność kosztów, dostęp do nowych pojazdów bez angażowania dużych środków na start oraz kompleksową obsługę serwisową.

Zwiększa się także zainteresowanie dodatkowymi usługami wspierającymi zarządzanie flotą. Aż 61% firm planuje korzystanie z takich rozwiązań. Największą popularnością cieszą się: zarządzanie paliwem (25%), szkolenia z zakresu bezpiecznej i ekologicznej jazdy (18%) oraz wynajem pojazdów używanych (17%). Ten trend potwierdza rosnącą dojrzałość rynku oraz gotowość firm do optymalizacji kosztów i zwiększenia profesjonalizacji zarządzania mobilnością pracowników.

Polski rynek flotowy wciąż bez elektryków

Tendencje są pozytywne ale tylko 8% przedsiębiorstw posiada sprecyzowane cele dekarbonizacyjne, a 28% analizuje ich wdrożenie. Świadomość potrzeby ograniczania emisji rośnie. Nadal jednak brakuje konkretnych działań, które mogłyby skutecznie przybliżyć polski sektor flotowy do bardziej zrównoważonego modelu działania.

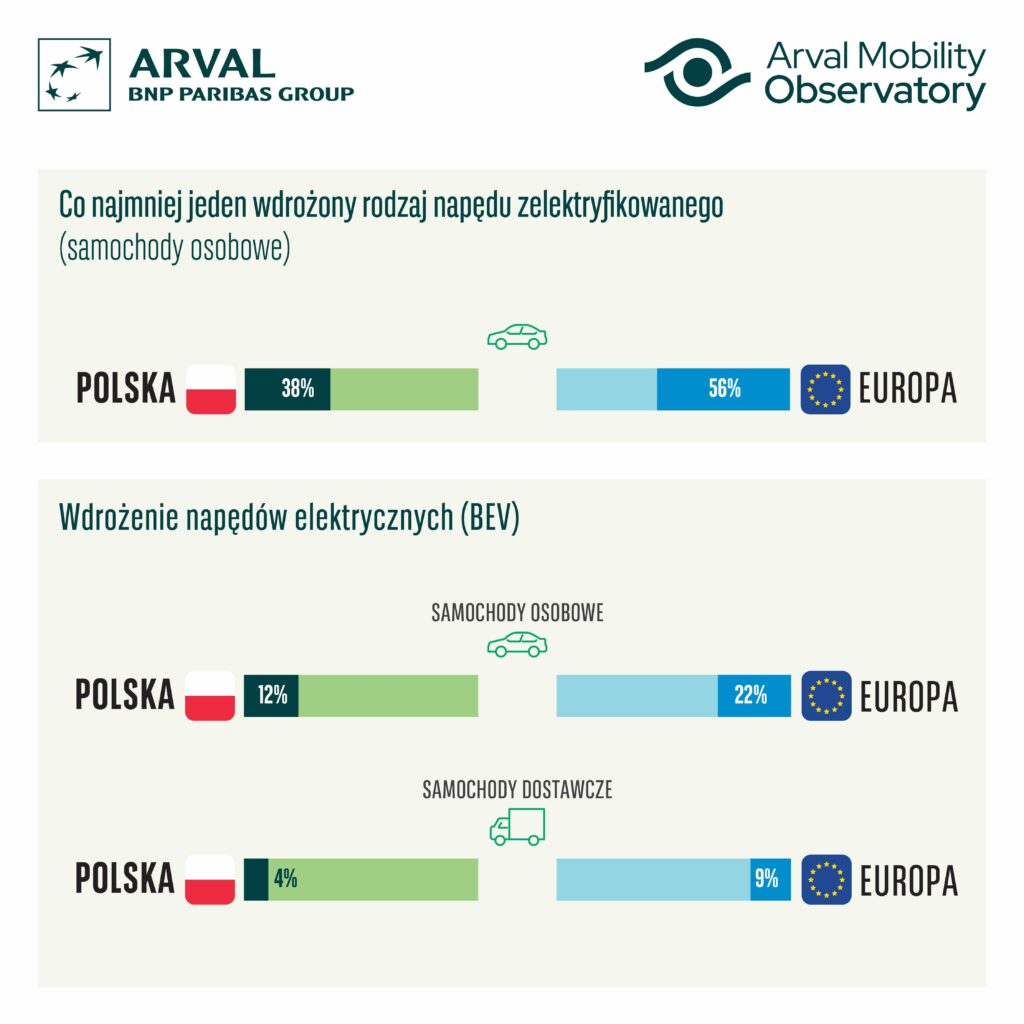

Transformacja energetyczna flot również napotyka trudności. Udział samochodów w pełni elektrycznych w polskich firmach spadł z 18% do 12%, co wpisuje się w szerszy europejski trend spowolnienia elektromobilności. Główne bariery to ograniczona liczba publicznych stacji ładowania (wskazywana przez 46% ankietowanych), wysoka cena pojazdów (41%) oraz brak dostępu do odpowiedniej infrastruktury w siedzibie firmy i ograniczony wybór modeli pojazdów (po 36%). Co ciekawe, główną motywacją do sięgania po napędy alternatywne w Polsce nadal nie jest ekologia, a oszczędność na paliwie. Ten argument wskazało aż 46% respondentów.

Pod względem wdrożenia napędów alternatywnych (BEV, HEV, PHEV) polskie firmy plasują się w dolnej części europejskiego zestawienia – z takich rozwiązań korzysta 38% flot, co daje 14. miejsce na 20 badanych krajów. To o 5% mniej niż w 2024 roku, choć podobny spadek odnotowano również w innych częściach Europy. Główne bariery wskazywane przez fleet managerów to wysokie ceny pojazdów oraz niewystarczający dostęp do infrastruktury ładowania. Dodatkowo, zakończenie programu „Mój Elektryk” i ograniczona dostępność dopłat w nowym systemie „NaszEauto” – szczególnie wykluczenie firm i pojazdów użytkowych – przyhamowały tempo rozwoju elektromobilności. Taka sytuacja pozostaje w sprzeczności z rosnącą presją regulacyjną i środowiskową, z jaką mierzy się dziś biznes – mówi Radosław Kitala, Consulting & Arval Mobility Observatory Manager w Arval Service Lease Polska.

Zarządzanie mobilnością dopiero rusza

W Polsce nowoczesne zarządzanie mobilnością dopiero się rozpędza. Zaledwie 36% firm wdrożyło alternatywne formy mobilności. Chodzi o takie jak car sharing, budżety mobilnościowe czy aplikacje rezerwacyjne. To plasuje nasz rynek na ostatnim miejscu w Europie, gdzie średnia wynosi 50%. Mimo to, w perspektywie trzech lat aż 59% polskich przedsiębiorstw deklaruje gotowość do wdrożenia takich rozwiązań.

W przypadku usług mobilnościowych na prowadzenie wysuwają się aplikacje do rezerwacji różnych środków transportu, które wdrożyło 11% organizacji. Znacznie rzadziej pojawiają się takie rozwiązania jak firmowy car sharing (6%) czy współdzielenie rowerów (3%).

Równolegle rośnie znaczenie cyfrowych narzędzi wspierających zarządzanie flotą. Już 37% polskich firm korzysta z pojazdów wyposażonych w systemy telematyczne. To wynik zbliżony do średniej europejskiej. Jednak sama obecność urządzeń to dopiero początek. Obecnie jedynie 7% firm aktywnie analizuje zbierane dane, podczas gdy w Europie robi to 14% firm. Polska pozostaje tu na końcu stawki, choć trend jest wyraźnie rosnący. Ponad połowa przedsiębiorstw (53%) planuje wykorzystać potencjał telematyki w najbliższych latach. Co ciekawe, rozwiązania te coraz częściej wdrażane są z myślą o bezpieczeństwie. 38% firm monitoruje styl jazdy kierowców, a niemal połowa planuje wprowadzenie dodatkowych rozwiązań zwiększających ochronę użytkowników pojazdów.